【事项名称】

纳税人跨县(区)迁入

【申请条件】

纳税人因住所、经营地变动涉及改变税务登记机关的,在领取迁出地税务机关出具的《税务事项通知书》30 日内向迁入地税务机关申报办理税务登记。

【政策依据】

《税务登记管理办法》(国家税务总局令第36号)

《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)

《国家税务总局关于一般纳税人迁移有关增值税问题的公告》(国家税务总局公告2011年第71号)

【报送资料】

(1)迁出地税务机关出具的《税务事项通知书》。

(2)《增值税一般纳税人迁移进项税额转移单》(增值税一般纳税人提供)

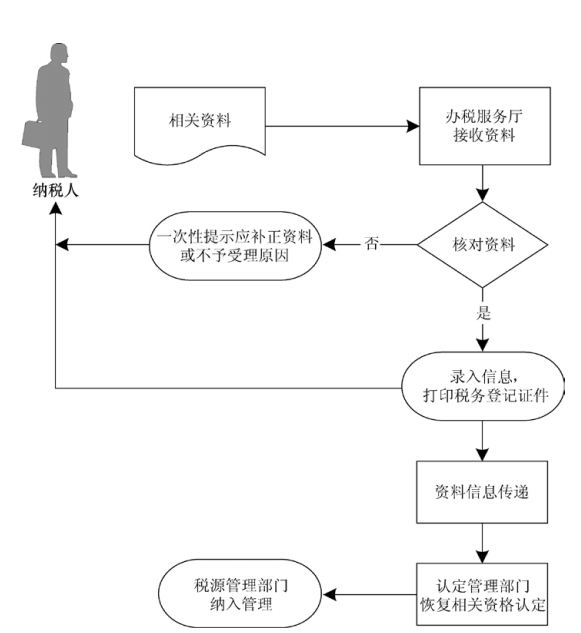

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。

(2)录入信息,发放税务登记证件。

(3)认定管理部门恢复相关税务认定资格,增值税纳税人重新发行防伪税控设备。

【升级规范】

(1)提供互联网络跨县(区)迁入预申请服务。

(2)税收资质互认。对纳税人已享有的税收资质(如高新技术企业等税收优惠资质、增值税一般纳税人资质等)在京津冀三地间迁移时,承接地主管税务机关继续予以认可,承接时不再审核调查,并加强后续监管。

(3)提供免填单服务。

(4)提供同城通办服务。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所)。

具体地址和联系电话:http://www.jqls168.com/liuan/nsfw/bstdh/1483977600337611.htm或拨打12366纳税服务热线查询。