【事项名称】 纳税人合并分立情况报告

【设定依据】 《税务登记管理办法》(国家税务总局令第36号)

【申请条件】

纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。纳税人合并时未缴清税款的,由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务承担连带责任。

【报送资料】

(1)《纳税人合并(分立)情况报告书》(具体份数根据纳税人合并或分立的数量确定)。

(2)合并、分立的批准文件或企业决议。

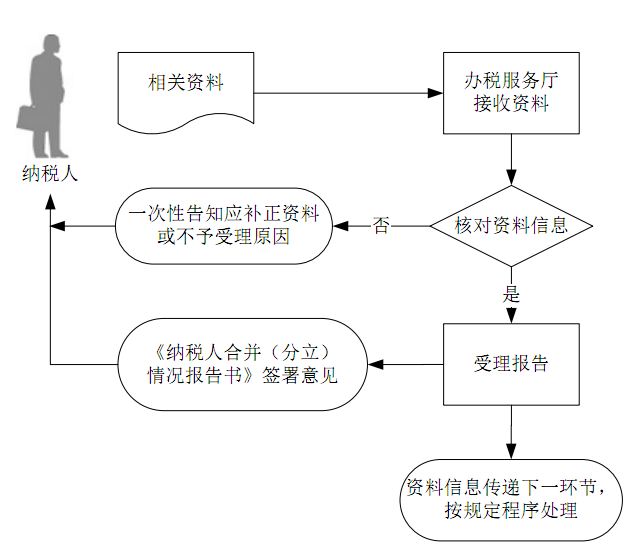

【基本流程】

【基本规范】

(1)办税服务厅接收纳税人资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正的资料或不予受理原因。

(2)办税服务厅人员在《纳税人合并(分立)情况报告书》上签署意见,一份作为资料归档,其余返还纳税人。

(3)办税服务厅 1 个工作日内将相关资料信息转下一环节按规定程序处理。

【升级规范】

提供互联网络或移动终端报告服务。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所)。

具体地址和联系电话:http://www.jqls168.com/liuan/nsfw/bstdh/1483977600337611.htm或拨打12366纳税服务热线查询。